只需一步,快速开始

来源:中国连锁经营协会

上市连锁企业关键指标分析(2019-2022 年).pdf (636.98 KB, 下载次数: 1228)

报告选取A股、港股、美股上市的服装服饰、百货、超市、综合零售、电商、食品专业专卖店、药店、家居专业店、家电专业店、餐饮十个分类的68家头部企业(具体名单见附录)组成样本,对其2019年至2022年中报数据进行对比分析。发现如下特点:

在疫情多点散发的背景下,上市样本企业2019-2022年上半年营收年均复合增长率达到5.5%,高出同期社零统计中消费品零售额(除汽车外)的年均复合增长率3.6个百分点。

图 1 2019-2022上半年各样本企业营收年均复合增长率CAGR(%)

注:气泡大小代表企业营收规模,气泡越大,营收越高。

各分类样本企业年均复合增长率差异较大。CAGR最高的是电商企业,达20.9%;最低的是家电专业店企业,为-25.3%。

图 2 各分类样本企业2019-2022上半年营收年均复合增长率CAGR(%)

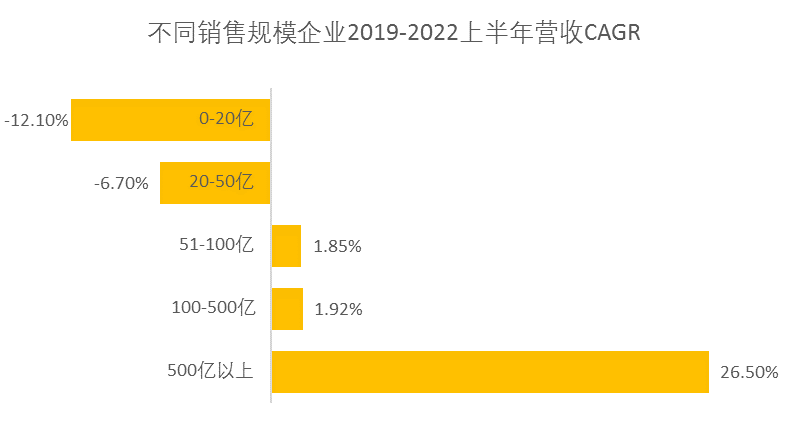

年均复合增长率与企业的规模正相关,规模越大,营收年均复合增长率越高。

图 3 不同销售规模样本企业2019-2022上半年营收CAGR(%)

总体来看,除百货、综合零售、家电专业店企业外,其他分类的企业营收均超过疫情前水平。其中,表现最好的是药店和服装服饰,不仅营收增长,净利润也同步上升。

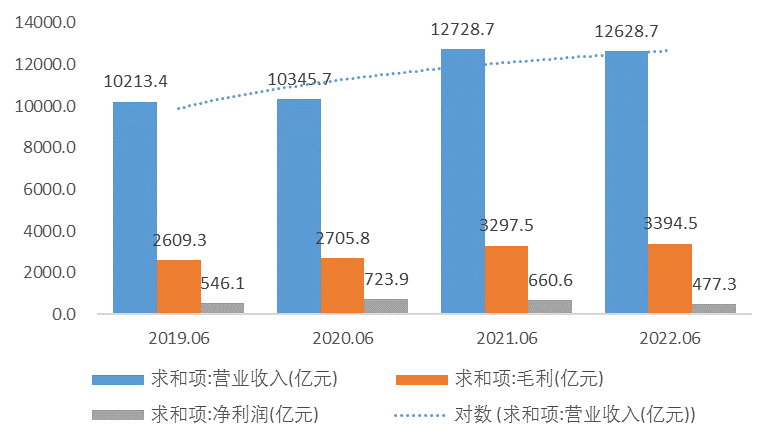

样本上市企业净利润在2020年上半年达到四年内最高值,之后逐步下降。2022上半年净利润总额低于疫情前同期水平,其中,四分之三样本企业如此。利润高于疫情前水平的17家样本企业,有13家来自于服饰、电商和药店三个分类。餐饮和超市分类下的全部样本企业2022年上半年净利润低于2019年同期。

图 4 2019-2022全部样本企业营业收入、毛利、净利润(亿元)

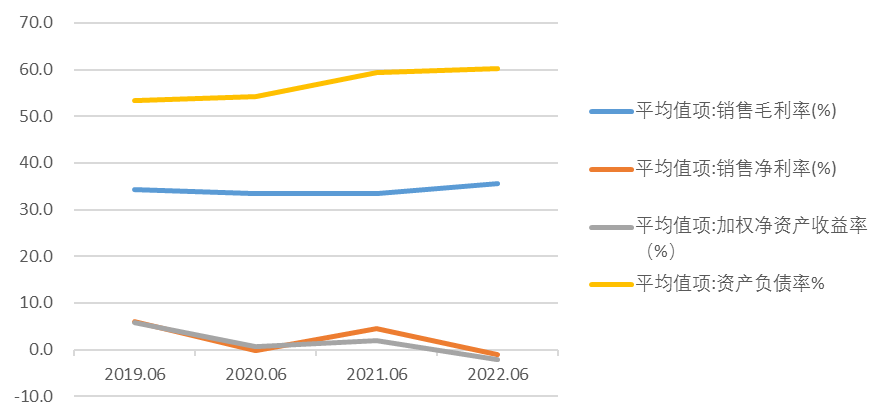

全部样本企业毛利率平均值保持在30%-37%区间。百货、家居、家电专业店企业毛利率呈上升态势,2022上半年毛利率高于2019同期;服装服饰、超市、综合零售、药店毛利率基本稳定;电商、餐饮企业毛利率下降,2022上半年毛利率低于2019同期;食品专业专卖店企业毛利率恢复中,目前仍低于疫情前同期水平。

除电商企业净利率有所改善,2022上半年净利率高于2019年同期外,其他所有样本企业净利率都低于疫情前同期水平。

除电商全部样本企业资产负债率低于疫情前外,其他分类样本企业中,逾七成企业资产负债率比2019年同期上升,上升企业中逾一半企业高于10个百分点。2021年1月1日起施行的新租赁准则也对以租赁门店为主的A股零售公司的资产负债率产生一定影响。到2022年上半年,样本企业平均资产负债率稳定在60%上下。

除电商样本企业2022上半年加权净资产收益率高于2019年同期外,其他分类企业的净资产收益率都低于疫情前。

图 5 2019-2022全部样本企业平均毛利率、净利率、加权净资产收益率、资产负债率

服装服饰、百货、超市、综合零售、电商、食品专业专卖店、药店、家居专业店、家电专业店、餐饮十个分类上市企业表现,敬请下载报告原文。

举报

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

为论坛做出突出贡献的人才

531

158

2564

联合创始人